Immobilienfinanzierung: Auf Nummer sicher gehen!

Sicher ins Eigenheim

Es ist eine aufregende Zeit: Nach dem Hauskauf gibt es viel zu tun. Ihre Kunden machen sich Gedanken über die perfekte Inneneinrichtung, die passende Küche und die Gestaltung des Gartens. Aber denken sie auch an potentielle Risiken? Auch wenn man sich in den eigenen vier Wänden bekanntlich am sichersten fühlt, können Ihre Kunden in enorme finanzielle Schwierigkeiten geraten. Verstirbt zum Beispiel der Hauptverdiener, ist schnell die Finanzierung des Darlehens gefährdet. Der emotionalen Belastung folgt eine finanzielle.

Hier können Sie als Vermittler einen echten Mehrwert schaffen, indem Sie Ihre Kunden an die Wichtigkeit einer Risikolebensversicherung erinnern. Die Risikolebensversicherung mit fallender Versicherungssumme der Hannoverschen ist einjährig kalkuliert und bietet darüber hinaus noch zahlreiche andere Vorteile! Damit das lang ersehnte Eigenheim nicht zum Kartenhaus wird.

Die größten Vorteile im Überblick

- Flexible Vertragsgestaltung: Mit den Plus-Tarifen ist die Absicherung so flexibel wie der Kunde selbst. Zins und Tilgungsänderungen oder Sondertilgungen können jederzeit im Vertrag berücksichtigt werden. Durch die einjährige Kalkulation zahlt der Kunde nur für den Schutz den er tatsächlich auch in Anspruch nimmt, was über die Laufzeit bares Geld spart.

- Günstige Beiträge: Gerade zu Beginn der Finanzierung steht der Kunde häufig vor einigen finanziellen Herausforderungen. Gut, dass die Startbeiträge bei unseren fallenden Tarifen für den Kunden unschlagbar günstig sind! So hat der frischgebackene Hausbesitzer zu Beginn mehr Freiheiten und muss erst in höherem Alter entsprechend höhere Beiträge entrichten.

- Laufzeitunabhängig: Die Laufzeit des Vertrages hat keinen Einfluss auf den Preis. Egal ob die Absicherung für 10, 20 oder 45 Jahre benötigt wird; der Kunde zahlt bei der Hannoverschen immer den gleichen Monatsbeitrag. Daher sollte die Absicherung anfänglich solange laufen, bis das Darlehen laut Tilgungsplan abgezahlt ist. Eine Kündigung bei vorzeitiger Tilgung ist selbstverständlich jederzeit möglich.

Die Vorteile in Zahlen

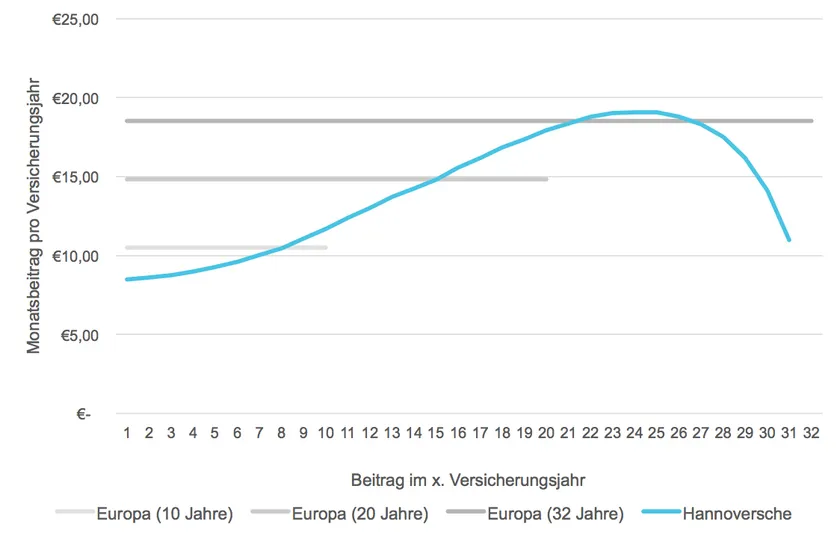

Die Risikolebensversicherung nach Tilgungsplan der Hannoverschen hat den unschlagbaren Vorteil, dass die Beiträge jährlich und nach dem dann gültigen Eintrittsalter des Versicherten berechnet werden. Hierzu ein Beispiel:

Ein Kfz-Mechaniker ist zu 100 Prozent körperlich tätig und schließt mit 35 Jahren eine Risikolebensversicherung mit einer anfänglichen Versicherungssumme von 250.000 Euro ab. Die Versicherungssumme fällt annuitätisch bei einer Tilgung von zwei Prozent und einem Zinssatz von 2,5 Prozent.

Andere Versicherer erheben einen konstanten Beitrag, der sich an der vorher festgelegten Laufzeit orientiert. Es gilt: Je länger die Absicherung benötigt wird, desto teurer wird es monatlich. Nicht so bei der Hannoverschen. Sollte Ihr Kunde zum Beispiel nach einigen Jahren den Vertrag ganz oder teilweise kündigen wollen, hat er in den Jahren zuvor auch nur das bezahlen müssen, was tatsächlich für die Erhaltung des Versicherungsschutzes pro Jahr erforderlich gewesen ist. Im o.a. Beispiel spart Ihr Kunde bei einer 20-jährigen Laufzeit somit mehr als 600 Euro über die gesamte Laufzeit.

Zwei Verträge: doppelte Sicherheit

Bei allen Gedanken rund um die Immobilie darf der Kunde natürlich nicht die zusätzliche Absicherung der Familie vergessen. Die Hinterbliebenen können im Zweifelsfall zwar durch die Risikolebensversicherung die Darlehenssumme tilgen, jedoch bleiben die klassischen Risiken einer Familienabsicherung weiterhin bestehen. Wir empfehlen deswegen bei einer Immobilienabsicherung idealerweise zwei Verträge: einen fallenden Tarif für die Immobilie und einen gleichbleibenden für die Familie.

Warum in zwei Verträgen? So kann der Kunde weiterhin ganz flexibel beide Risiken getrennt voneinander betrachten und gegebenenfalls einzeln anpassen. Auch hier bietet die Hannoversche ausgezeichnete Tarife zu Top-Konditionen.

Wie hat Ihnen der Artikel gefallen?