Starkregen: Schutz vor ungeahnter Zerstörungskraft

Wenn sich das Wasser nicht aufhalten lässt

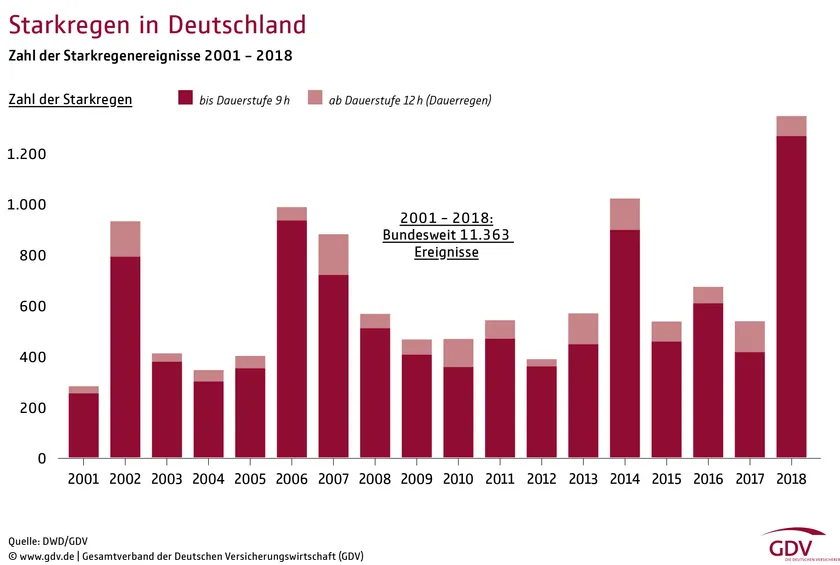

Die Zahlen vom UNO-Klimagipfel in Madrid aus dem vergangenen Dezember sind erschreckend: Deutschland verzeichnete 2018 durch Wetterextreme wie Hitze oder Starkregen Schäden in Höhe von rund 4,5 Milliarden Euro. Wer sich nicht entsprechend gegen die Folgen von Unwettereinflüssen geschützt hat, bekam schnell existenzielle Probleme.

Denn: Starkregen ist schwer vorhersehbar. Er geht meist auf kleinem Gebiet nieder und ist sehr intensiv. Ist die Aufnahmekapazität des öffentlichen Kanalnetzes erst einmal überschritten, kann sich das Wasser über die Straßen bis zum eigenen Grundstück ergießen. Zudem kann es bei Überlastung des Kanalnetzes schnell passieren, dass Wasser über die Hausinstallationen wie Toiletten oder Waschbecken in das Gebäude zurückdrückt. Spontane Schutzversuche sind da in der Regel vergebene Liebesmüh. Ratsamer ist es, sein Eigentum baulich sowie versicherungstechnisch vorausschauend vor solchen Sturzfluten zu schützen.

Keine Hilfe mehr vom Staat

Schon gewusst? Nach dem großen Hochwasser im Frühjahr/Sommer 2013 ließen die Ministerpräsidentinnen und Ministerpräsidenten der Länder eine allgemein gültige Versicherungspflicht für Eigenheim und Hausrat gegen die Folgen von Starkregen, Hochwasser, Erdrutsch und andere Naturgefahren prüfen. Denn: Der damalige Schaden belief sich auf geschätzt 8,2 Milliarden Euro und der Staat stellte fest, dass er seine Unterstützung bei anhaltendem Risiko von Naturkatastrophen nicht weiter gewähren kann. Dennoch wurde eine Versicherungspflicht als verfassungsrechtlich sehr problematisch eingestuft und nicht verabschiedet.

Die Folge: Die Länder haben am 1. Juni 2017 beschlossen, dass der Staat Betroffenen von Naturkatastrophen wie Hochwasser oder Überflutungen nicht mehr finanziell unter die Arme greift – wenn, dann nur noch in extremen Ausnahmefällen. Ihre Kunden sollten also selbst aktiv werden und unbedingt vorsorgen!

Nicht auf die Politik warten – klären Sie Ihre Kunden auf!

Ob es künftig eine Versicherungspflicht geben wird, ist nicht absehbar. Experten von Verbraucher- und Versicherungsseiten empfehlen seit Jahren den Abschluss einer Elementarversicherung. Denn: Eine einfache Wohngebäude- und Hausratversicherung bietet Schutz gegen die finanziellen Folgen von Feuer, Leitungswasser, Sturm, Hagel und Einbruchsdiebstahl. Was viele Versicherungsnehmer aber nicht wissen: Bei Überschwemmungsschäden, die in Folge von Starkregen auftreten, oder bei Schneedruckschäden greift diese Absicherung nicht. Dementsprechend verfügen beispielsweise nur weniger als die Hälfte aller Gebäude über einen entsprechenden Elementarschutz! Die gute Nachricht: Sie können das ändern! Wer sich gegen Naturgefahren zuverlässig absichern will, kann dies mit unseren Zusatzbausteinen Elementar I und II tun.

Elementar 1: Günstige Grundsicherung

- unabhängig von ZÜRS-Zonen,

- inkl. Absicherung gegen Starkregen-Schäden (außer Hochwasser),

- außerdem Versicherungsschutz bei: Rückstau, Schneedruck, Dachlawinen, Lawinen, Erdsenkungen, Erdrutschen, Erdbeben und Vulkanausbrüchen.

Elementar II: Auch bei Hochwasser

- inkl. Absicherung bei Überschwemmungen und Rückstau durch Ausuferung oberirdischer Gewässer,

- Tarifierung durch ZÜRS-Zonen,

- VHV ist hier günstiger als Mitbewerber.

Warten Sie nicht lange: Klären Sie Ihre Kunden über die Absicherungsmöglichkeiten auf und machen Sie die Gebäude- und Hausratversicherung Ihrer Kunden wetterfest!

Wie hat Ihnen der Artikel gefallen?