Kfz: Bei welchen Ersatzteilen die Teuerung am größten ist

Ob Werkstattbesuch oder Eigenreparatur: Autofahrer müssen für Ersatzteile immer tiefer in die Tasche greifen. Die Preissteigerungen der vergangenen Jahre liegen deutlich über der allgemeinen Inflation. Wir zeigen, welche Fahrzeugteile besonders betroffen sind – und warum diese Entwicklung auch für die Kfz-Versicherung relevant ist.

Ersatzteilpreise steigen deutlich stärker als die allgemeine Inflation

Die Inflation in Deutschland hat sich zuletzt beruhigt: Für 2024 lag die Teuerungsrate bei 2,2 Prozent, auch für 2025 wird ein vergleichbares Niveau erwartet. Damit liegen die Verbraucherpreise deutlich unter den Spitzenwerten der Jahre 2022 und 2023, die vor allem durch Energie- und Transportkosten geprägt waren. Bei Kosten für Autoreparaturen ist diese Entspannung jedoch kaum spürbar. Neben den steigenden Stundenlöhnen für Mechaniker, Lackierer und Karosseriebauer ist die Teuerung der Ersatzteilpreise ein zentraler Kostentreiber. Nach einer Auswertung des Gesamtverbands der Versicherungswirtschaft (GDV) erhöhten Autohersteller zwischen August 2024 und August 2025 die Preise für klassische Ersatzteile wie Scheinwerfer, Windschutzscheiben oder Kotflügel im Durchschnitt um rund 6 Prozent. Einzelne Komponenten, etwa Vordertüren, verteuerten sich sogar um rund 8 Prozent innerhalb eines Jahres.

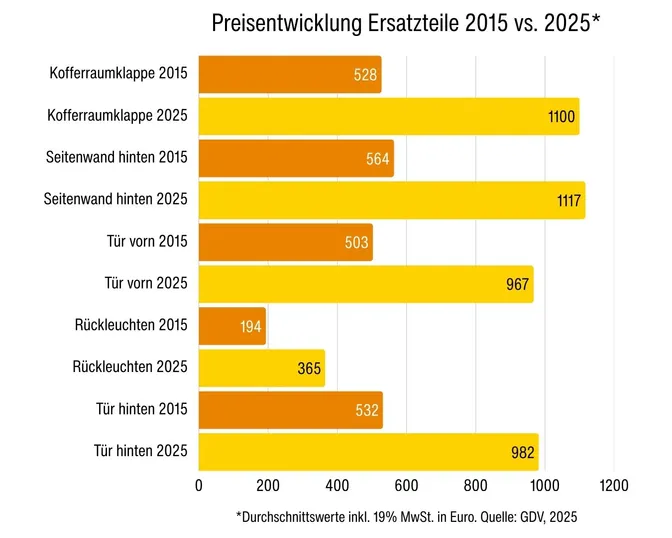

Langzeitbetrachtung zeigt extreme Steigerungen

Ein Blick auf die langfristige Entwicklung macht den Trend besonders deutlich: Zwischen 2015 und 2025 sind die Kosten für Autoersatzteile deutlich stärker gestiegen als die allgemeine Inflation. Während der Verbraucherpreisindex seit Anfang 2015 um knapp 30 Prozent zugelegt hat, sind die Preise für viele Ersatzteile um mehr als 80 Prozent nach oben gegangen. Im Vergleich dazu blieben die Beiträge für eine Kfz-Haftpflichtversicherung mit einem Anstieg von rund 23 Prozent moderat.

Warum diese Entwicklung auch für Ihre Beratung relevant ist

Hohe Ersatzteilpreise wirken sich nicht nur unmittelbar auf die Reparaturrechnung aus, sie erhöhen somit auch den kalkulierten Schadenwert in der Kfz-Versicherung. Die Folge: Reparaturen werden teurer, selbst bei vergleichsweise kleinen Schäden. Für Sie als Vermittler ergibt sich daraus ein klarer Beratungsansatz: Eine regelmäßige Überprüfung der Kfz-Police hilft, Kosten und Absicherung in ein ausgewogenes Verhältnis zu bringen. Wichtige Stellschrauben sind unter anderem:

- ein realistisch angesetzter Fahrerkreis

- eine zutreffende Jahresfahrleistung

- der tatsächliche Kasko-Bedarf

- eine sinnvoll gewählte Selbstbeteiligung

Lösungen wie unser optionaler TELEMATIK-Baustein oder die Vereinbarung einer Werkstattbindung bieten Kunden zudem Möglichkeiten, ihre Kfz-Beiträge zu reduzieren.

Wie hat Ihnen der Artikel gefallen?