Sturmschäden-Regulierung: Privat + Gewerbe im Vergleich

Stürme unterscheiden nicht zwischen Privat- und Gewerbeschäden

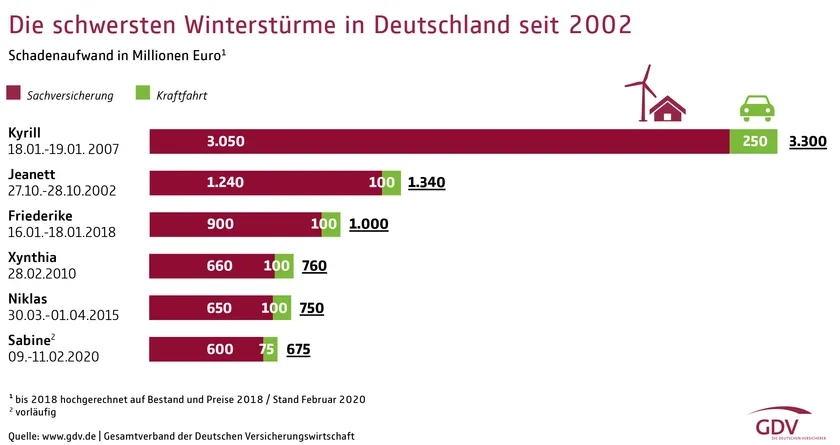

Orkanböen, Hagel und Starkregen: Sturm Sabine bescherte Europa im Februar 2020 jede Menge Ungemütlichkeit und viele Schadenfälle. Vorläufig beläuft sich die gemeldete Schadensumme auf stolze 675 Mio. Euro.

Herunterfallende Dachziegel, umgestürzte Bäume und Co. machen natürlich aber nicht nur Privatpersonen zu schaffen. Stürme unterscheiden schließlich nicht zwischen Privat- oder Gewerbekunden – und Ihre Akquisebemühungen sollten es auch nicht tun. Denn: Während die Beschädigung eines Wohnhauses schon schlimme und teure Folgen für dessen Bewohner und Eigentümer hat, kann ein Schaden an Büroräumen oder Fertigungshallen für Ihre Gewerbekunden schnell eine Betriebsunterbrechung nach sich ziehen und sogar zur Insolvenz führen. Wir erklären, wie Sie Privat- und Gewerbekunden gleichermaßen sturmfest versichern.

Absicherung für Privat- und Gewerbekunden im Überblick

Verschaffen Sie sich hier einen Überblick über unsere Produkte, die Ihren Kunden – egal, ob Privatperson oder Betrieb – bei Unwetter Schutz bieten.

| Privatkunden | Gewerbekunden | |

| Beschädigung/ Verlust von beweglichen Gegenständen |

Hausratversicherung KLASSIK-GARANT:

Tarif EXKLUSIV:

|

FIRMENPROTECT Sach

|

| Beschädigung / Verlust von fest installierten Gebäudebestand- teilen |

Wohngebäudeversicherung KLASSIK-GARANT:

Tarif EXKLUSIV:

|

FIRMENPROTECT Sach (Gewerbliche Gebäudeversicherung):

|

| Betriebsunter-brechung | - |

FIRMENPROTECT Sach (Betriebsunterbrechungsversicherung MBU):

|

Gut zu wissen: FIRMENPROTECT Sach ist ein Muss für Ihre Gewerbekunden! Unser Alleskönner bündelt die Gebäude-, Inhalts- und Betriebsunterbrechungsversicherung in einer Police. Das macht besonders die Regulierung von zusammenhängenden Schadenfällen aus den verschiedenen Bereichen deutlich unkomplizierter.

Starkregen-Ereignisse unbedingt separat absichern!

Während die Folgen eines Sturms – dieser muss mindestens mit Windstärke 8 bzw. 63 km/h wüten – in den oben genannten Produkten generell versichert sind, sind es Schäden nach Starkregen-Ereignissen nicht. In unserem Artikel Starkregen: Schutz vor ungeahnter Zerstörungskraft informieren wir über die Zusatzbausteine Elementar I und II, mit denen Ihre Kunden ihren Schutz ganz unkompliziert erweitern können.